来源: | 发布时间:2023-04-21

南方新华小编——Judy编辑

引言:

财足粮丰家国盛,酒助礼乐社稷康。

酒业作为消费品工业中重要的民生产业和传统优势产业,是保障和满足人民群众日益多元化消费需求的重要支撑,在吸纳就业、出口创汇、促进经济发展等方面发挥着重要作用。

我国酒业面对“三重压力”和市场深度调整,稳中求进。

但在全产业高速增长的背后,产业发展积累的矛盾也在进一步显现。

在消费升级的带动下,以名酒为引领进入到“长期不缺酒,长期缺好酒”的品质消费阶段,消费多元化引领下的差异化竞争日趋激烈。

一、白酒行业发展现状

根据国家统计局公布数据,2022年一季度月份,全国规模以上白酒企业959家,完成酿酒总产量202.4万千升,同比增长4.7%。

规模以上白酒企业累计完成销售收入1969.8亿元,与上年同期相比增长22.0%。

实现利润总额537.6亿元,与上年同期相比增长48.7%;亏损企业亏损额6.9亿元,比上年同期增长72.0%。

我国白酒产业经过00年代的高速发展后,步入深入调整期,消费结构从公务消费的占比逐年下降,目前已占不到0.1%,个人消费和商务消费占比不断上升。“十三五”期间,在“少喝酒、喝好酒”的消费理念的引领下,消费升级和产业升级的双重因素共同推动了规模以上白酒企业数量大幅减少,产销量逐年下降。

我国酒类消费市场容量趋于稳定,单位产品销售收入、利润水平呈现出稳步增长趋势。同时,行业竞争进一步加剧,亏损面逐年上升。

(总体来看,我国白酒产业已经进入到“总量下降,存量竞争”阶段,产业集中度进一步提升。

(1)品质是存量市场竞争中的关键因素

国内白酒行业市场集中程度较低,白酒生产企业在全国各县域城市基本上都有分布,区域性白酒品牌种类众多。

根据相关资料显示,我国白酒行业除已有的集中程度高、生产能力强、经营效益好的十多个全国性的品牌之外,同时拥有全国各县域城市的三百多个区域性品牌,这些区域性酒厂的集中度低、市场规模小且数量众多。

尽管“十三五”期间白酒消费总量逐年下降,并且势头蔓延至“十四五”开局阶段,但是头部企业提质增效态势明朗。

数据显示,2015年茅台、五粮液、洋河、泸州老窖、汾酒、古井贡酒六家龙头企业当年利润合计占到整个白酒产业的40.8%,至2021年上升到约55%。

在白酒产业已经进入一个整合期的大背景下,大量中小型白酒企业被兼并、整合,整个产业优势资源向优势产区集中,品牌资源向名酒企业集中,名优白酒的市场份额不断扩大。

白酒产业马太效应显现,以中小企业为代表的亏损企业亏损严重,生存状况堪忧。

(2)产区提升白酒产业综合竞争优势

目前,我国白酒行业形成了以遵义、宜宾、宿迁、泸州、吕梁、亳州六大产区为主的产业结构,六大产区白酒产销量占白酒产业的一半,利润达八成以上,名酒企业时常成为所在地区财政的主要贡献者之一。

因此,产区政府高度重视当地白酒产业发展,与协会、名酒企业三方合作,积极开展围绕产区标准体系建设、产区立法、产区品牌文化等全方位工作。成立投资公司,整合中小企业资源,淘汰落后产能,大力实施产业升级。

在白酒产业供应链平台、配套包装、物流基地及原料基地、人才培训、检测检验平台等方面统筹规划,使企业从单打独斗转变为抱团发展,推动一、二、三产业链延伸融合,提升产区价值。

(3)白酒市场的多元化消费和差异化竞争

当下市场消费主体呈现出消费代际新特点,年轻消费群体更加呈现出个性化、多元化的消费观。

近两年围绕白酒市场开展的品类之争、国潮10化、以及品质口感和健康趋势,都是消费多元化的不同表达。近几年涌现的酱酒消费热潮也是多元化消费的代表性现象。不同香型在市场占比中,酱酒型白酒占比较小,长期不超过5%,近两年增长较快,但是也不足8%。

浓香型白酒占比约60%;清香型白酒近两年来也表现出强劲的发展势头,占比约12%;另外兼香型白酒市场占比约6%,其他香型占比约14%。

(4)毛利率整体水平高赋予白酒行业更多调整空间和发展潜力

与其他食品饮料行业相比,白酒行业毛利率整体水平高,特别是白酒头部品牌更为明显。2017年国内白酒行业毛利率均值为72%,净利率基本上为29%。

相对而言,啤酒毛利率不足37%,净利率也不足5%,与白酒相比要远远低出很多。据近两年的相关数据分析预测,“十四五”期间白酒行业同样拥有此优势,并将长期保持。在如此大的优势之下,白酒价格拥有更大的空间优势和利润弹性,为白酒利润进行多级分配,灵活调整生产销售策略提供更多可能。

(5)国家政策对白酒产业发展的深远影响

长期以来,国家明令限制发展白酒产业,各种限制政策以及其他手段对于白酒行业在经济运行中的舆论、行业供给、日常需求等方面产生了深远的影响。

对历史进行回顾不难发现,国家分别在1989 年、1998 年以及 2013 年对公务用酒进行明令限制,严格调整税收等方面,再加上宏观经济不断增长以及通胀回落等影响,给白酒行业的全面发展造成了巨大冲击。

首先消费税的不断提升了白酒公司的整体成本,很大程度上限制了低端产品的运作,库存现象非常严重。其次,一直以来作为政务以及商务沟通的高档白酒需求量遭到严重抑制,价格大幅度下滑,渠道利润也不断减少,导致整个行业经历了多轮调整期。第三,长期以来在国家产业政策中将白酒列为限制类目录,也直接影响了产业的发展。直到2019年10月30日,国家发改委才正式将白酒从《产业结构调整指导目录(2019年本)》中的限制类中取消,这意味着中国白酒产业迈进了完全市场化竞争的阶段。

二、白酒行业发展趋势

“十三五”期间,我国商品服务供给日益丰富,消费规模不断扩大。

数据显示,2016年-2019年,我国社会消费品零售总额从33.2万亿元增长到41.2万亿元,2019年最终消费支出对经济增长的贡献率保持在60%左右。

2020年受到席卷全球新冠疫情对经济的影响,我国社会消费品零售总额也达到39.2万亿元,我国消费支出对GDP增长的贡献率达到了54.4%。消费对经济发展的基础性作用不断增强,成为拉动经济增长的第一引擎。

虽然我国人均GDP、人均可支配收入逐年上升,但是我国仍然存在严重的收入差距。主打低廉消费的拼多多聚焦于低线城市及农村地区追求高性价比的消费者,成立三年便获得了2.9亿的活跃买家,与京东基本持平。

与此同时,自2016年起我国已成为全球最大的奢侈品市场,占全球份额23%,超过美国的22%,说明了我国消费市场的庞大和复杂。

饮料酒消费领域同样存在着消费分级的情形。

一方面,在白酒产销量增速持续下行、白酒消费更加理性的背景下,瓶装白酒取代散装白酒,从低端逐步向次高端和高端白酒升级,表现出明显的喝好酒、喝名酒、喝老酒的趋势。另一方面,酒水消费存在极大的分化,高端酒价格持续上涨,但是低端酒价格带竞争激烈,呈现出两个市场的特征,消费分级明显。

我国幅员辽阔,不同地域人们的生活习惯和饮食结构大不相同。

在饮料酒消费中,华北和西南地区是白酒消费的主要阵地,华东地区白酒渗透率与黄酒相比较弱,洋酒华南地区的渗透率则略高于其他地区。

整体来看,白酒在我国具有广泛的消费基础,与其他酒种相比具有绝对优势。

(1)酱酒火热后 回归理性

从2016年开始,酱酒呈现跑马圈地式的狂飙突进,为众多企业带来市场空间。但自2021年下半年开始,酱酒热回归理性,竞争趋于品牌化、系统化。

进入2022年,酱酒风口依旧备受关注,行业回归理性,市场格局趋于稳定。但普遍认为,随着今年国发2号文件的发布,政策、市场对贵州产区和酱酒产业整体利好,酱酒长期发展趋势不变。

1、产销量稳步递增

2021年,我国酱酒产量约60万千升,约占同期白酒总产量(715.63万千升)的8.4%。

其中,作为核心产区的遵义产区实现酱香基酒产量约40万千升,约占全国酱酒三分之二。

实现销售收入1900亿元,同比增长22.6%,约占我国白酒行业销售收入(6033.48亿元)的31.5%。

实现利润约780亿元,同比增长23.8%,约占我国白酒行业利润(1701.94亿元)的45.8%。

2、“一超多强”品牌格局

在“酱酒热”的品类风口下,目前酱酒产业形成了以茅台为引领,郎酒、习酒、国台、金沙、珍酒、钓鱼台为头部的“一超多强”的品牌格局。

其中,除郎酒外,主要酱酒品牌多集中分布在贵州赤水河流域,以仁怀、习水、金沙等行政区为主。

体量上看,贵州茅台一骑绝尘,2021年营收1061.9亿元,净利524.6亿元,产量8.47万千升,分别占19家上市白酒企业的35.28%、48.44%、4.67%。

2021年其他酱酒品牌营收:郎酒和习酒均超150亿元,国台100亿元+,金沙60亿元+,珍酒50亿元+,钓鱼台20亿元+。

3、核心市场容量

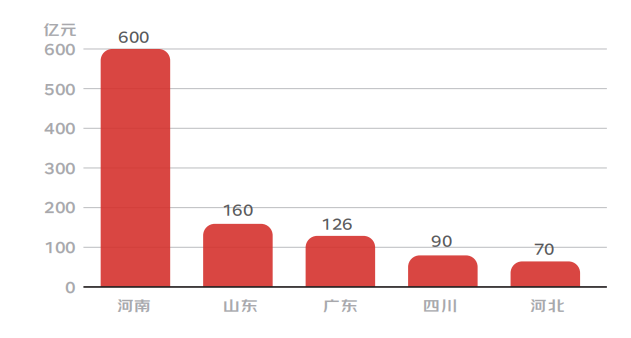

目前,在全国范围内,主要形成了河南、山东、广东、四川、安徽几大酱酒消费高地。

①河南,整体白酒市场容量超过600亿元,其中酱酒市场规模约300亿元,占据一半,是目前“重度酱化”的代表性市场。

②山东约160亿元,是目前除贵州、河南外的全国第三大酱酒市场。

③广东约126亿元左右,虽然销量仅占整个广东白酒销量约5%,但销售额占到47%左右,利润占比更是超过50%。

④四川,酱酒市场规模约90亿元+,无论在产量和销量方面,川酱均呈现出快速成长的态势。

⑤河北,酱酒市场规模约70亿元,属于酱酒的发展型市场。

4、政策持续利好

众多利好贵州酱酒的政策近年来不断出台,招商引资、后备上市企业等刺激各方力量助力贵州酱酒发展。

其中尤为引人关注的,是今年年初国务院印发的新国发2号文件,其中明确提出发挥赤水河流域酱香型白酒原产地和主产区优势,让贵州酒业一片振奋。

从2021年上半年酱酒的火热态势,到下半年监管层约谈、贵州各级政府出台政策举措,酱酒市场日趋理性,结构性调整加速酱酒洗牌、提升整体健康度。

(1)浓香依然处于绝对优势

从白酒的香型地域布局上,浓香型白酒消费市场在全国覆盖面最广,仍为消费主流。6月10日,京东超市发布《2022年一季度白酒消费趋势报告》。

报告显示,一季度白酒产品不同香型白酒的成交额占比,浓香位列第一达到46%,酱香型为32%,清香型为17%,其他为5%。浓香型白酒作为中国白酒的核心品类,名酒数量多、龙头实力强,其在行业内的主导地位短期难以撼动。浓香型白酒的一个重要趋势,是加剧分化和升级迭代。

(2)清香崛起

业内观点预测,清香型白酒的市场规模未来5年将达到1500亿元,产量将达到200万千升,行业占比将由15%增至20%以上。

清香型白酒的市场份额在逐步扩大,全国化一片向好,产区优势将会越来越明显。

普遍的观点是,消费基础好、动销力强、可塑性强,清香品类的未来市场空间广阔。

1、汾酒引领

2022年6月9日,汾酒召开质量大会,并联合15家清香型白酒企业共同签署《共同开启中国白酒“大清香时代”的倡议书》,旨在开启中国白酒的“大清香时代”。

清香型白酒的代表,汾酒的高速发展尤为瞩目。

2021年,山西汾酒实现营收199.7亿元,增速超40%,净利润增速同比更是超70%,远超行业平均增速。同期,汾酒市值一度超过4300亿元。

2、群雄并起

从市场端来看,以汾酒、汾阳王、庞泉为代表的山西市场,黄鹤楼为代表的湖北市场;以二锅头为代表的北京;天津市场,以衡水老白干为代表的河北市场;以青青稞酒为代表的青海市场等都在助力清香复兴。

当扎实的顶端力量与崛起的腰部力量形成合力,品牌集聚产生品类效应,“清香大时代”将迎来强势爆发

3、机遇挑战

在消费升级、高端化结构扩容、品类价值提升的背景下,清香酒企纷纷集中加码高端市场,以此提升企业品牌势能,占据核心消费群体。

自2020年开始,浓酱清三香型白酒营收、净利、产量增速加快,就营收、净利而言,清香型白酒的增长速度都远高于浓、酱。

《2022年一季度白酒消费趋势报告》显示,根据搜索量来看,清香型白酒更胜一筹,消费潜力巨大,酱香型白酒、浓香型白酒紧随其后。

在白酒“新国标”颁布后,原料种植、酿造技艺的严苛制度化将为消费者带来品质的安全感、品牌的信赖感。这也为清香阵营加速形成企业梯队,提供了有利契机。

但清香复兴也面临挑战,在市场上的占比远低于浓香、酱香;清香企业虽呈现出了整体向上的趋势,但目前的竞争优势仍集中在大众市场

(3)陈年白酒走热

1、市场规模

根据中国酒业协会在2019年发布的《中国老酒市场指数白皮书》介绍,2013-2018年,茅台酒、五粮液、汾酒、泸州老窖特曲、剑南春、洋河大曲、古井贡酒、郎酒、西凤酒、董酒等品牌的陈年酒市场规模近年来高速增长。未来随着国民消费水平进一步提高,陈年酒市场规模有望达到2000亿。

2018-2021年,陈年酒的市场价格处于一个快速的上升期。2020-2021年,陈年酒价格年度涨幅高达39.03%;8年增长了近10倍。

2、消费者画像

目前,陈年白酒交易和消费主要集中在中东部沿海经济发达地区。曾经的“北方买,南方卖”市场格局已经打破,形成全国性的渠道化操作市场。

广东、福建、江苏、浙江、安徽、北京、四川、河南等地成为陈年白酒交易和消费的主要地区。

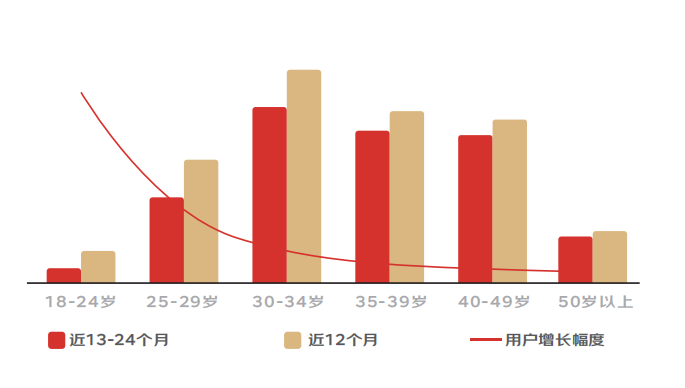

(4)目前白酒用户呈现出年轻化、低线化、女性化的特点。

京东白酒的主要用户为居住在一、二线城市30-49岁的已婚男性群体,他们一般具有较高的收入和稳定的生活环境,是白酒消费的中坚力量。

低于该年龄段的年轻用户开始快速增长,主力消费年龄出现下移趋势,这一趋势在数据上也得到了佐证:25岁-29岁的用户增长速度达到41%,远超其他年龄段。同时,一线城市以外的下沉市场成为白酒消费破局的主战场,从京东消费数据看,二线城市白酒用户增长速度领先于一线城市,成为了白酒新一轮增长的关键驱动点。

出现了女性用户较快增长的新形势,在京东平台,女性白酒用户的增长速度达到23%,虽然消费频次依然较低,但潜力已经开始凸显。

年龄上:

两个品类的主力年龄段均在26-45岁阶段,但陈年白酒用户比白酒用户年龄略微上移,整体消费者年龄稍高。这与陈年白酒注重品鉴与收藏的特性有关。

职业上:

个体经营和服务业的陈年白酒用户比例超过了白酒用户。

学历上:

陈年白酒在大学、研究生水平的用户比例高于白酒,在高中层面上低于白酒,凸显出陈年白酒用户需要具有一定的文化基础和品鉴能力。

陈年白酒行业发展趋势

陈年酒市场未来会朝着“标准化、专业化”方向发展。陈年酒市场表现更加依靠品牌价值。

陈年酒朝着投资理财、收藏鉴赏等多元属性延伸。这些市场变化,将加速白酒市场裂变与细分,使白酒由单一的消费属性效应,促进行业持续升级,重塑行业生态。

(5)马太效应,品牌集中化趋势

据中国酒业协会官方数据,2021年,中国白酒行业规模以上企业销售收入完成6033亿元,累计增长18.6%;

利润总额完成1702亿元,累计增长33%,白酒行业发展呈稳健增长态势。

2016年至2021年,中国白酒行业规模以上企业数量由1578家下降到997家,完成产量1358.4万千升下降到716万千升,白酒行业竞争更激烈。

随着白酒产量及企业规模同步下滑,销售收入与净利润逐年上升,白酒行业进入到品牌集中化发展的新周期。

三、白酒消费者特征需求

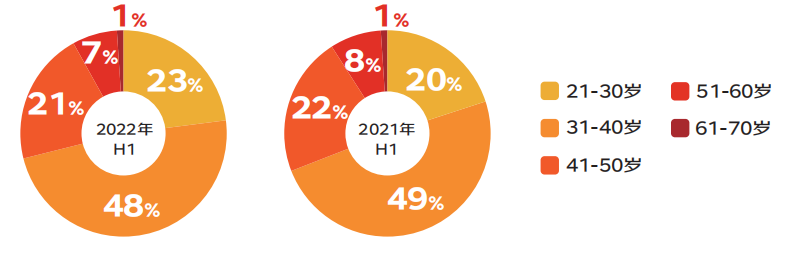

(1)31-40岁消费者是购买主力 21-30岁消费者占比提高

从白酒消费的年龄分布来看,31-40岁消费者仍是购买的核心人群;从白酒消费的年龄变化来看,2022年上半年,大部分年龄段同比去年占比减少,而21-30岁用户占比则有所增加。

(2)男性消费者是女性的2.6倍

从白酒消费的性别占比来看,男性消费者依旧是白酒消费的主力军,占据了白酒消费者中的超过七成比例。

(3)消费者平均每两个月下单近三次 超六成回头客购买间隔不超4天

2022年上半年白酒销量保持持续增长,京东数据显示:白酒消费者月平均购买频次达1.44次;近8成消费者购买件数主要集中在1~2件;

有多次购买行为的白酒消费者,平均购买间隔天数为4.61天,其中42.22%的消费者购买间隔天数不超过2天。

(4)白酒口感左右消费决策 浓郁酱香最受消费者关注

近年来,随着新生代消费者的崛起,白酒的口感成为左右用户消费决策的重要因素。其中,浓郁酱香、口感甘冽、留香持久成为消费者购买白酒考虑因素趋势词前三。

(5)白酒地域消费特征

1、川、粤、豫成白酒消费主力

从白酒消费的地域分布来看,四川省、广东省、河南省、河北省等是购买白酒的核心地域。北京、上海等超一线城市白酒消费水平同样表现不俗。

2、河南更爱酱香、北京偏好清香

从白酒消费的性别占比来看,男性消费者依旧是白酒消费的主力军,占据了白酒消费者中的超过七成比例。

3、黔、京、晋白酒省外销量占比位列前三

近年来,众多白酒从本地市场向全国市场突围。从白酒消费的省(直辖市)外销量占比来看。贵州省、北京市、山西省等地白酒受到了全国消费者的欢迎,成功占据省(直辖市)外销量占比前三甲。

总结

自古以来,白酒贯穿于中国几千年来文化之中。“酒逢千杯知己少”“何以解忧?唯有杜康”,可以这么说,中国人离不开白酒。

未来白酒行业的发展一定是很可观的,随着国际影响力的不断增加,伴随着就是文化的辐射,那么白酒也会迎来她的春天。中国白酒占世界酒量的40%,但是在国际市场上我们只有8%的份额,上升空间巨大,同时意味着需求量会很客观。南方新华猎头公司深耕国内消费品/快消品/耐用品市场,交付成果明显,获得了业内一致好评,需要报告的请私聊。(报告来源:京东)

以上就是「南方新华——24小时极速猎头」带来的南方新华 | 第6期《2022年中国白酒行业消费趋势报告》发布的全部内容!

南方新华猎头在线客服:137-1876-7011 欢迎咨询

南方新华版权所有 Copyright © 2022-2023All rights reserved 备案号:渝ICP备16001234号-1